主页 > imtoken官网怎么找到 > 中金公司:数字货币对金融业的冲击正在发生

中金公司:数字货币对金融业的冲击正在发生

2020年,以比特币为代表的数字货币价格将快速上涨。 4 月,Libra 白皮书第二版发布。 10月,国际清算银行BIS与七国央行联合成立的联合工作组发布了首份央行数字货币研究报告。 中国央行数字人民币(DC/EP)试点启动,数字货币备受全球瞩目。 我们专注于积极拥抱数字货币(数字经济)并寻找投资机会的金融机构。

在国内,工农中建等国有银行目前正在参与数字钱包开通试点。 此外,在数字化转型方面,招商银行、工商银行、建设银行、平安银行、宁波银行、浙商银行都在积极打造数字钱包。 能力,详见《》。 参考美国的经验,目前美国有9家银行公开为加密货币公司提供服务。 这样的银行被称为加密货币友好银行。 其中,Silvergate Bank、Silicon Valley Bank 和 Signature Bank 2020 年的股价跟随加密货币的价格和交易量。 上升。

概括

近期以比特币为代表的数字货币的火爆,主要是部分投资者对其“数字黄金”属性的认可。 这类货币更准确的名称应该是加密货币(Cryptocurrency),它是基于一定的加密算法创建的数字货币。 截至2021年2月18日,全球前两大加密货币市值依次为比特币和以太币。 我们认为它们的流行主要是由于一些国际投资者对其价值的认可,即在理想状态下,加密货币: 1)可用于全球支付交易,交易匿名,成本低; 2)没有存储成本; 3) 流通量不由任何机构或组织决定。 例如,比特币协议限制了总供应量,因此具有类似“黄金”的保值和抗通胀特性。 但需要注意的是,加密货币的“去中心化”存在监管风险; 基于区块链技术的加密货币价值不稳定; 而基于区块链的支付网络很难达到现实生活所需的每秒交易数。

与美国民间组织设计和推广的加密数字货币不同,中国人民银行致力于研究推出的数字人民币(DC/EP)是一种基于国家信用的电子现金,具有法定货币地位. 1)近年来数字经济发展加快。 数字货币的推出,是为了连接数字经济时代居民、企业和金融机构的需求。 2)央行数字人民币是纸币人民币的替代品,是电子人民币的一种。 它比现金和银行卡支付更方便,比第三方支付具有法币地位(即背后的国家信用)。 3)通过央行数字货币钱包,交易双方无需中介机构即可实现点对点的货币交易和双线下支付,实现隐私保护。 4)Facebook等机构计划推广稳定币Libra(一种无国界的全球货币支付系统),可能对各国法币产生未知影响。

央行数字货币推出后,我们认为金融服务的形态或将发生变化,金融机构的数字化能力或将成为未来市场竞争的重要因素。 央行数字货币推出后,金融机构提供金融服务的形态可能发生变化,包括金融机构基础设施和服务渠道的变革,以及支付、存贷、财富等业务流程的重塑管理、风险控制。 这些变化趋势从2013年(互联网金融元年)开始显现。 我们认为,央行数字货币的推出将加速这一进程,更多的银行机构将深度参与,而不仅仅是互联网公司。 虽然央行数字货币本身不会对行业竞争格局产生影响,但在如何与央行数字货币新体系对接、如何应对数字货币带来的不确定性等问题上,各机构纷纷再次站在同一起跑线上。 我们认为,除了渠道、场景、数据应用、产品研发、基础设施建设等竞争力驱动因素外,数字化能力在未来市场竞争中的重要性将显着提升。

风险

我们认为,创新与监管将处于动态平衡状态。 我们持续关注数字货币的发展对金融行业的影响,同时也关注可能存在的风险,包括数据安全和隐私保护、数据资产归属、新的金融风险等。

文本

数字货币对金融业的影响正在发生

近期以比特币为代表的数字货币的火爆,主要是部分投资者认可其“数字黄金”属性

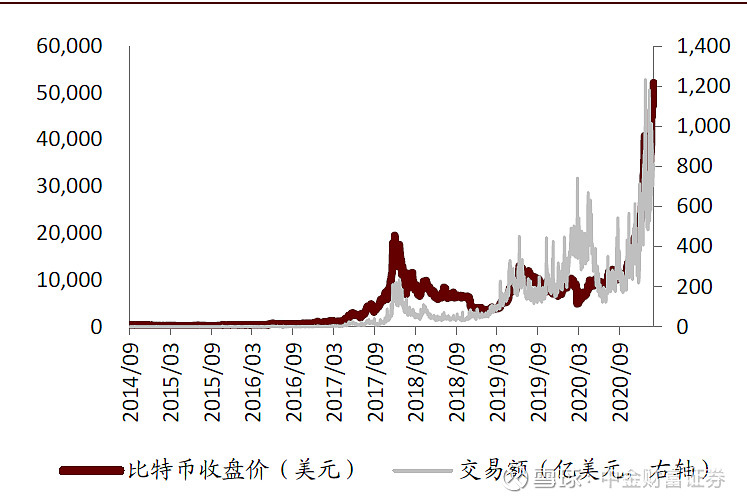

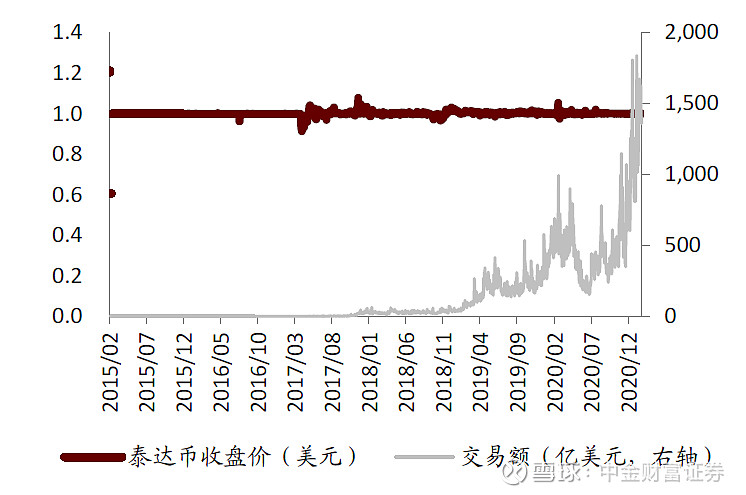

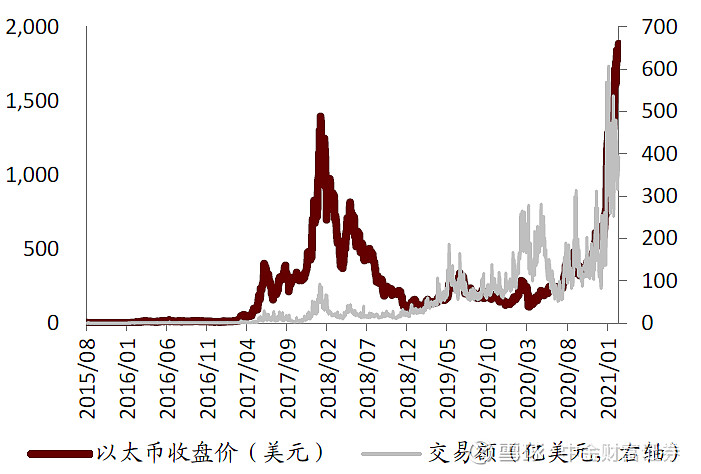

本文中数字货币更准确的名称应该是加密货币(Cryptocurrency)。 加密货币是一种基于一定的加密算法创建的数字货币。 截至2021年2月18日,按市值排序,全球前两大加密货币为比特币和以太坊,市值分别为9426亿美元和2003亿美元(黄金市值约为10万亿美元); 到 2021 年 2 月 18 日的交易量,排名前两位的是 Tether 和比特币,交易量分别为 212 亿美元和 189 亿美元。

►比特币(BTC)诞生于2008年,一个名叫中本聪的个人或组织发表了相关论文和开源软件[1]。 比特币及其支付系统具有去中心化、无中介点对点传输的特点,交易通过加密算法验证并记录在称为区块链的公共分布式账本中。 比特币是一种被称为“挖矿”的激励机制,而不是由特定组织控制和发行。 协议中设置了“减半”事件[2],因此总供应量是有限的。

►以太坊(ETH)诞生于2015年[3]。 与比特币一样,它也是一种基于区块链技术的去中心化加密货币,但基于它的协议不同于比特币。 以太币没有上限,只能在以太坊网络上使用,不能在其他地方使用。

►Tether(USDT)诞生于2015年[4],是稳定币的代表。 鉴于比特币等加密货币价值的剧烈波动比特币与央行数字货币的联系,稳定币应运而生。 泰达币值锚定法币,背后有足够的法币现金或现金等价物作为保证金。 1泰达随时可以在泰达平台兑换1美元,技术上也是使用区块链(Facebook计划发行的Libra也是稳定币之一,挂钩一篮子或某些国家的法定货币).

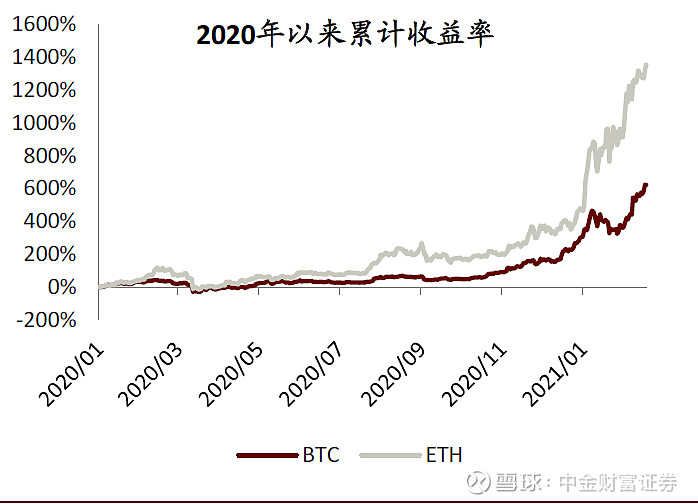

我们认为,以比特币为代表的数字货币的火爆,主要是因为一些国际投资者对其潜在价值的认可,认为基于区块链、电子加密等技术的数字货币将在未来世界范围内使用或存在。价值。 具体来说,理想的加密货币:

►1) 可用于全球支付交易,匿名交易,交易手续费低;

►2) 无存储成本;

►3) 流通量不由任何机构或组织决定,而是基于约定的电子协议。 具体来说,比如比特币协议限制了总供应量比特币与央行数字货币的联系,因此它具有类似于“黄金”的价值、抗通胀、抗风险的特性。

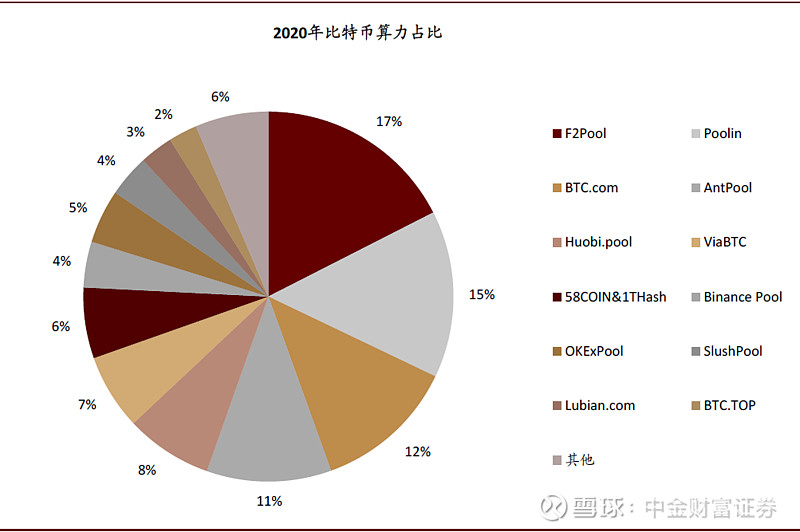

但需要注意的是,虽然加密货币具有上述优势,但仍有相当一部分投资者认为其“去中心化”属性存在监管风险; 此外,基于区块链技术的加密货币价值不稳定。 链式技术的支付网络每秒可实现的交易数量远低于日常生活所需; 与此同时,比特币的算力逐渐被几大矿池所垄断,其“去中心化”属性已经被部分投资者看在眼里。 名不符实。

图:比特币涨跌主因:是否有更多居民和企业认可其支付功能; 对比特币的监管限制; 市场对避险资产的需求

资料来源:雅虎财经、中金公司研究部

图:交易较为活跃的加密货币市场:2020年以来市场火爆

资料来源:雅虎财经、中金公司研究部

图:Libra 1.0白皮书发布后主流国家对本国实施Libra的态度:各国政府对数字货币持谨慎态度

资料来源:彭博社、路透社、中金公司研究部

图:基于区块链技术的主流数字货币难以达到满足大众消费水平的高频交易速度

来源:Wind资讯、中金公司研究部 来源:Cointelegraph(网页链接;网页链接)、36氪、中金公司研究部 注:天猫、网联+银联选择高峰时段交易TPS,不同数字 币种TPS为2019年初预估数据。

图:比特币算力逐渐中心化并被几大矿池垄断,因此部分投资者认为其“去中心化”属性名不副实

资料来源:BTC.com,中金公司研究部

央行数字货币不同于上述加密数字货币

与美国私人机构或商业机构设计和推广的加密数字货币不同,中国人民银行致力于研究推出的数字人民币(DC/EP)是一种以国家信用为基础的电子现金,具有法定货币地位。

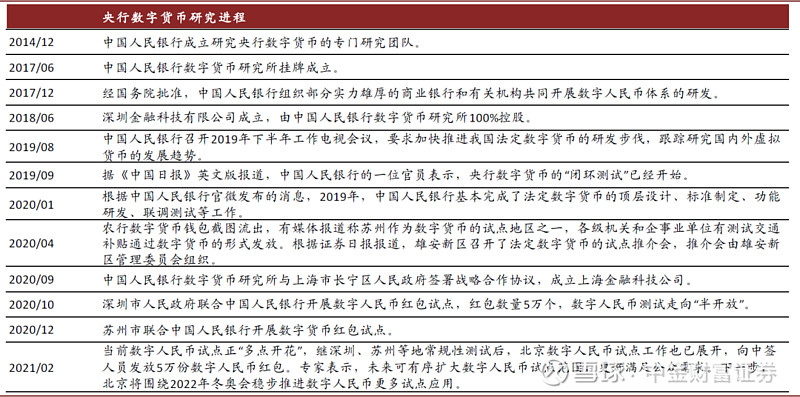

►以国家信用为后盾的央行数字货币不同于商业机构设计推广的加密数字货币。 主要区别在于总量由央行监管,以国家信用为基础,币值更稳定。 2020年4月17日,中国人民银行数字货币研究所发布消息[5],数字人民币研发工作稳步推进。 数字人民币系统已基本完成顶层设计、标准制定、功能研发、联调测试等工作,并在深圳、苏州、雄安、成都及未来冬奥场景进行内部封闭试点测试.

►中国正式禁止商业机构发行代币。 2017年9月4日,中国人民银行等七部门联合发布《关于防范代币发行融资风险的公告》[6],明确“代币发行融资是指非法销售流通融资主体向投资者募集比特币、以太坊等所谓“虚拟货币”,本质上是一种未经批准的非法公开融资行为,涉嫌非法售卖代币票据、非法发行证券、非法集资、财务造假、传销此外,强调“代币或用于代币发行和融资的‘虚拟货币’不是由货币当局发行的,不具有法定还款和强制性等货币属性,不具有与货币同等的法律地位,并且不能作为货币在市场上流通。” 此后,所有代币发行和融资停止,代币融资交易平台关闭,各金融机构和非银行支付机构不再开展相关业务。 我们认为,以比特币为代表的没有国家信用背书的加密数字货币在投资时存在较大的监管风险。

►目前,多个国家提出探索中央银行数字货币(Central Bank Digital Currency,CBDC)。 根据国际清算银行关于央行数字货币的第三次问卷调查报告[7],这份问卷调查于2020年第四季度发布,覆盖全球65家央行,涉及21个发达经济体和44个发展中经济体。 86% 的央行表示,他们至少在考虑发行 CBDC 的利弊,高于前一年的 80%。 此外,目前有 60% 的中央银行正在进行 CBDC 实验或概念验证,而 2019 年仅为 42%。报告预测,在未来三年内,代表世界五分之一人口的中央银行可能会发行一般性货币。目的 CBDC。 当然,报告也强调,虽然对 CBDC 的研究逐渐兴起,但 CBDC 的全球采用可能还需要数年时间。 半数央行在 2019 年表示,他们“有可能”在短期内发行 CBDC。 他们在调查中将这种情绪降级为“可能”或“不太可能”。 CBDC 的合法性在接受调查的中央银行中仍然是一个悬而未决的问题。 48% 的中央银行不确定他们是否有权发行数字货币,而 26% 的人确定他们没有。

图:各种货币概念的区分

资料来源:Libra白皮书、比特币白皮书、中国证券网、中金公司研究部

图:追踪央行数字货币研究进程,已在多地试点

资料来源:中国证券网、新华网、中金公司研究部

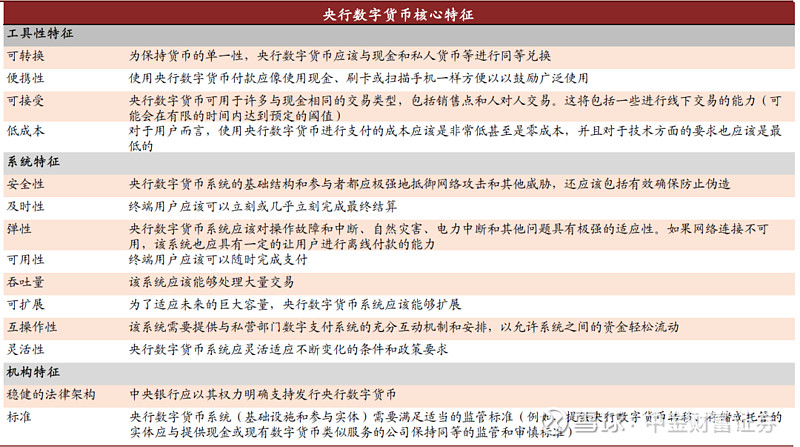

图:国际清算银行给出的央行数字货币的14个核心

资料来源:BIS、中金公司研究部

图:国际组织和政府关于央行数字货币的声明

资料来源:BIS官网、彭博社、中金公司研究部

央行数字货币推出后,金融服务形态或发生变化

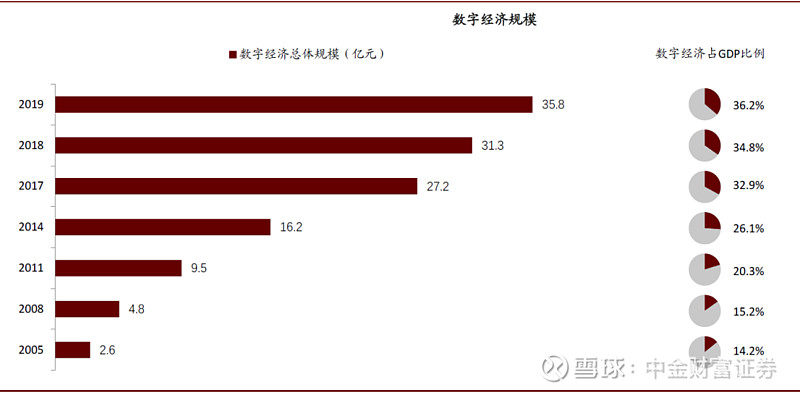

数字经济加速发展,数字货币在线链接居民、企业和金融机构。 中信信息通信研究院数据显示,2019年我国数字经济增加值达到35.8万亿元,占GDP比重达到36.2%。 电子商务网购、网络直播等新兴数字产业仍在不断涌现。 尤其是在疫情之下,大量的消费、娱乐、办公活动都迁移到了线上,数字货币的推出就是为了适应新的经济环境。

►央行数字人民币是纸币人民币的替代支付工具,是电子人民币的一种。 在数字经济和移动互联网时代,使用央行数字人民币比使用现金和银行卡更方便。 与第三方支付相比,央行数字人民币具有法定货币地位,即我国个人、企业、机构无法拒绝接受央行数字人民币,其背后是国家信用; 另外,央行数字人民币可以实现双线下支付,即双方都可以在没有网络的情况下进行支付。

►央行数字人民币可以实现无中介的点对点货币交易。 与现金类似,央行数字人民币可以直接用于支付、交易、民间借贷、民间投资等,无需绑定银行或其他中介机构或网络,只要双方拥有央行数字人民币钱包,只需触摸它就可以完成。

►央行数字人民币钱包与银行账户或非银行支付机构账户发生关系的场景包括:将账户中的钱充入央行数字人民币钱包(可以类比ATM取款),从央行数字人民币钱包里转钱到账户(可以类比是用ATM机存钱)购买金融产品等。

图:我国数字经济规模持续增长,各行业数字化进程加快

资料来源:中国信息通信研究院、中金公司研究部 注:数字经济规模为现价增加值

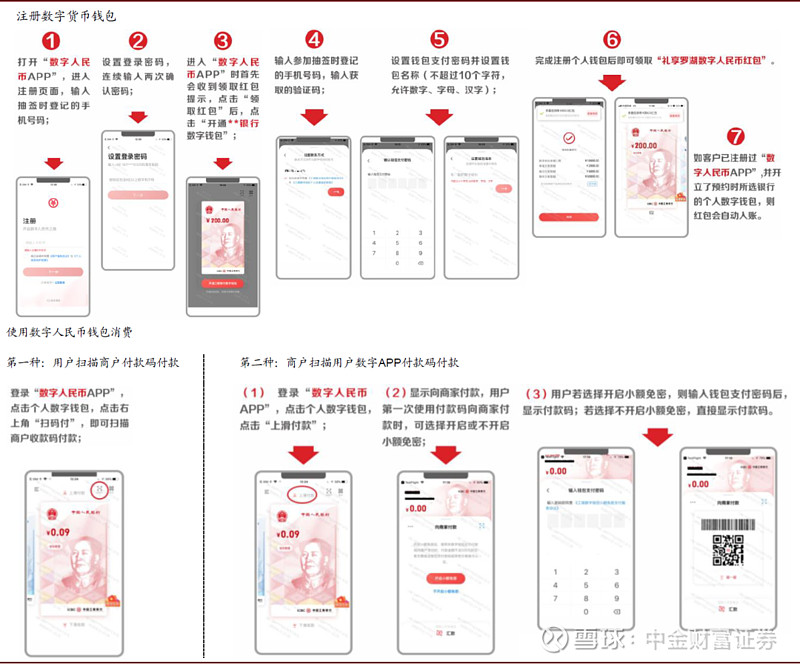

图:“礼享罗湖”数字钱包测试示例

资料来源:深圳之窗网页链接,中金公司研究部

图:“荔香罗湖”商户收款示例

资料来源:经济观察报、中金公司研究部

图:央行数字货币CCB内测钱包示意图

资料来源:Blockbeats,中金公司研究部

图:数字货币测试中的数字人民币、子钱包、“硬钱包”样式

资料来源:中国移动支付网、第一财经、中金公司研究部

央行数字货币推出后,金融机构提供金融服务的形态可能发生变化,包括金融机构基础设施和服务渠道的变革,以及支付、存贷、财富等业务流程的重塑管理、风险控制。 这些变化趋势从2013年(互联网金融元年)开始显现。 我们认为,央行数字货币的推出将加速这一进程,更多的银行机构将深度参与,而不仅仅是互联网公司。

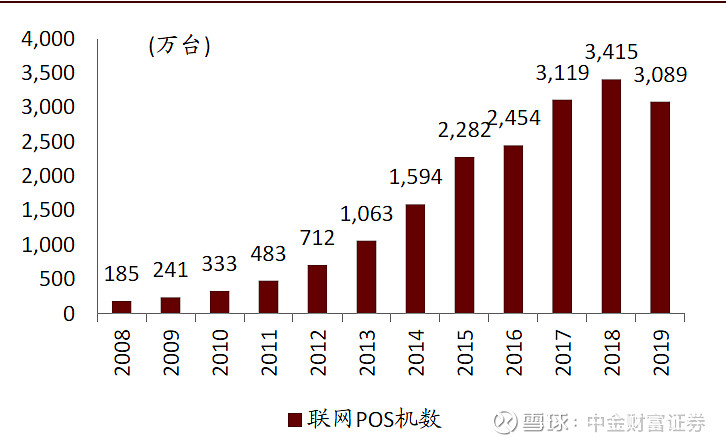

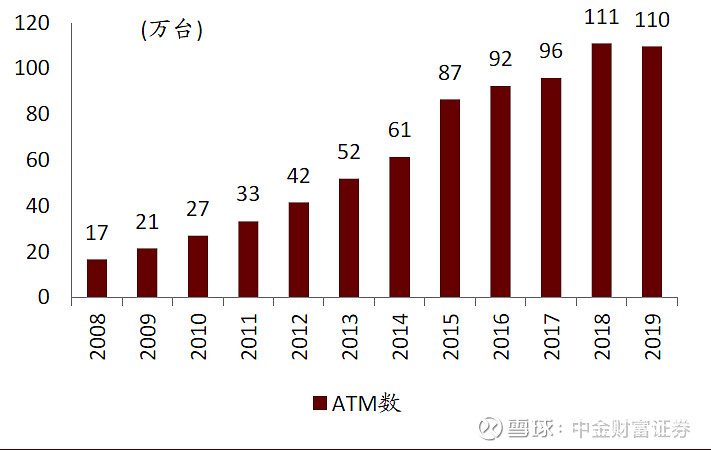

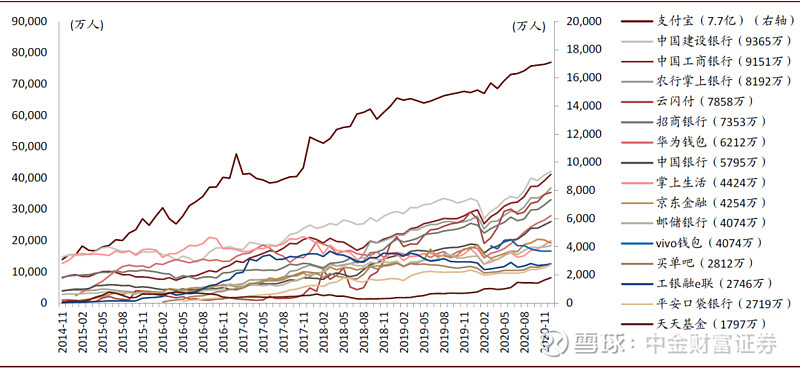

►金融服务渠道方面,央行数字货币已推出货币存取款、支付、兑换等服务,由线下转线上,实体网点和ATM等实体设备的使用频率或将下降; 线上渠道可能成为更重要的竞争战场。 央行数据显示,2019年联网POS机和ATM数量首次同比下降。 Questmobile数据显示,支付宝APP月活从2014年12月的1.5亿增加到2020年12月的7.7亿。银行类APP以工行、招商银行为例。 人数增至1.2亿,招行+移动生活月活跃从4949万增至1.2亿。

►随着央行数字货币的推出,风险防控、支付网络等支撑技术也需要修改升级。 例如,安全技术已经从传统的纸币防伪、运输和存储安全扩展到电子加密技术的研发。

►金融机构持有的数据特征发生变化。 央行数字货币的推广,将在银行APP端积累更多C端用户的在线交易数据,并且不同于以往的低频滞后数据,新型数据具有实时性的特点。时间和连续性,即在交易等行为发生时立即捕获。 自动输入数据库。 数据从少到多,从断点到连续,从滞后到实时,对金融服务机构具有更大的使用价值,值得深入挖掘,以改善获客、运营和风险控制。 同时,也对数据采集、数据采集、数据存储、数据分析、数据加密等数字化能力和基础设施建设提出了更高的要求。

►在获客方面,依托更多的交易、娱乐、社交、交通、生活支付等数据信息,银行的获客模式从线下单点营销向线上批量获客模式转变,有利于扩大金融服务覆盖面,特别有利于普惠客户群体的发展和金融需求的获取。 具体来说,央行数字货币推广后,线上数据信息增多,银行的获客方式从原来的客户经理线下扫楼扫街,转变为线上客户标签和客户画像分析,并以此为基础有针对性的在线批量投放广告或优惠投放,实现精准营销获客,降低单次获客成本,扩大获客范围,提高获客成功率。 对于普惠型客户群体,获客难、获客贵的问题或可得到部分解决。

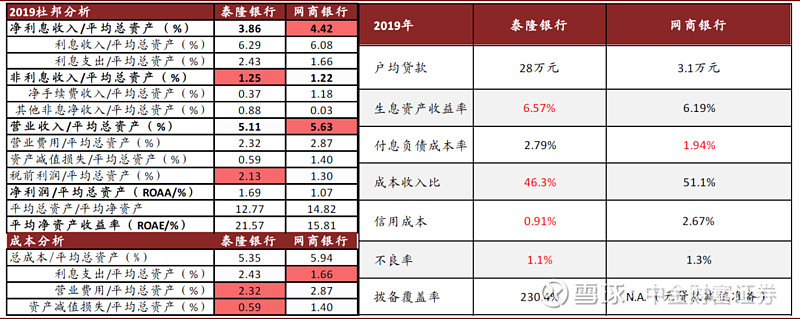

►在贷款业务操作和风险控制方面,依托线上数据,尤其是更加连续、实时、自动记录的交易数据,银行可以发放信用贷款,部分解决了信息不对称的问题。 我们预计银行对小微企业和个体工商户的信用贷款占比可能会提高,这将有助于抵押资产较少的普惠客户获得信贷资源。 此外,在贷款审批和发放过程中无需人工,节省了成本。 比较代表性的互联网普惠信贷商网商银行与传统普惠信贷服务商泰隆银行,从目前的财务数据来看,后者在运营成本和信贷成本方面仍然具有优势,但趋势可能需要加强对线上的研究信用模型,加快线下信用模型的技术赋能,提升综合金融服务能力,应对线上信用技术日趋成熟的竞争。

►在存款理财方面,数字货币及相关渠道的建立,让小额投资更加便捷。 一些现金和活期存款可能会被现金管理产品所取代。 银行需要积极把握资产管理、财富管理、代理销售等领域的发展机遇。

图:2019年连接POS机和ATM数量首次同比下降

资料来源:中国人民银行、中金公司研究部

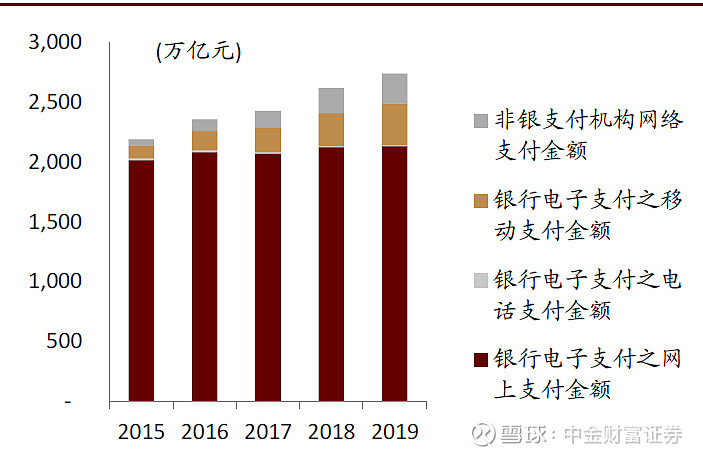

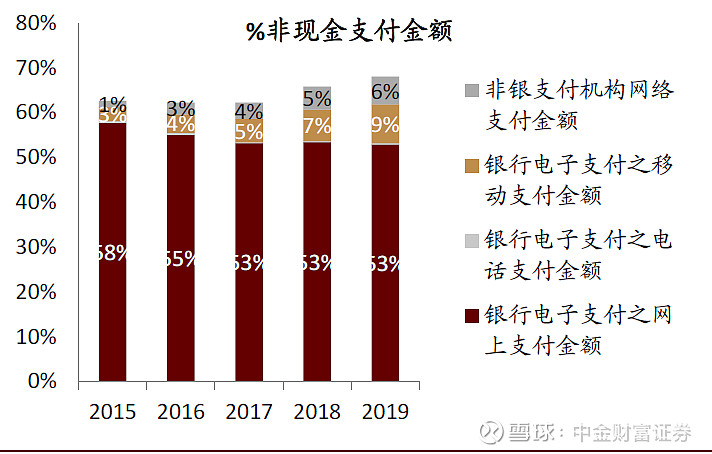

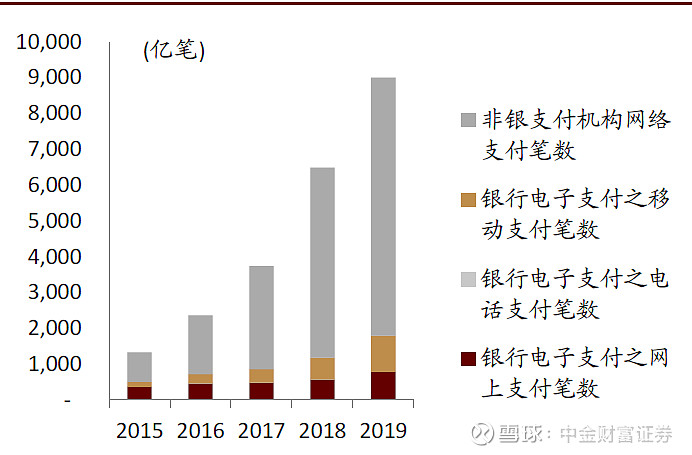

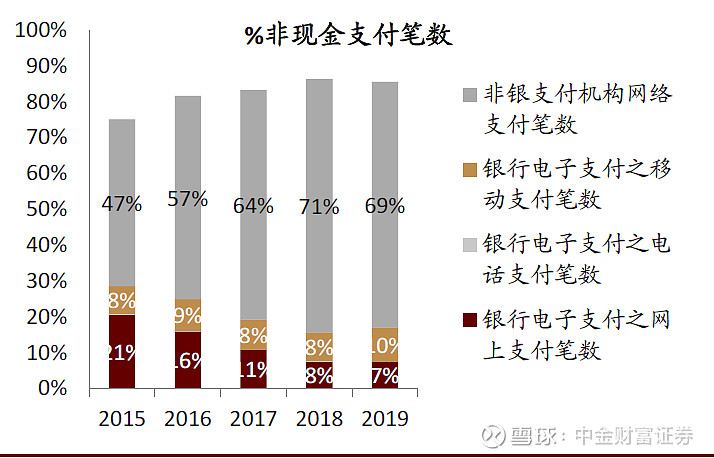

图:移动支付和非银行支付机构网络支付在非现金支付中的占比有所提升

资料来源:中国人民银行、中金公司研究部 注:1)非现金支付按工具类型分为票据、银行卡、贷记转账、直接借记、托收、国内信用证和非银行支付商业机构支付; 按指令载体分为银行电子支付网上支付、银行电子支付电话支付、银行电子支付移动支付、非银行支付机构网上支付; 支付业务数据由网上支付调整为银行卡收单统计。

图:移动支付和非银行支付机构在线支付在非现金支付中的占比有所提升

资料来源:中国人民银行、中金公司研究部 注:1)非现金支付按工具类型分为票据、银行卡、贷记转账、直接借记、托收、国内信用证和非银行支付商业机构支付; 按指令载体分为银行电子支付网上支付、银行电子支付电话支付、银行电子支付移动支付、非银行支付机构网上支付; 支付业务数据由网上支付调整为银行卡收单统计。

图:占领零售支付市场可带动更高的APP月活,助力金融机构获取更多潜在金融客户群

资料来源:Questmobile、中金公司研究部

图:互联网普惠信贷代表网商银行VS传统普惠信贷服务商泰龙银行,或需进一步加强科技赋能和综合金融服务能力,以应对来自互联网公司的竞争

资料来源:公司公告、Wind资讯、中金公司研究部

数字化能力将成为金融机构未来市场竞争的重要因素

中国指定部分机构参与央行数字货币试点,并提出技术中立赛马机制。 央行数字货币研究所所长穆长春表示[8],“DC/EP采用双层操作系统,央行为上层,商业银行为第二层。” DC/EP的研发目前处于跑马状态。 谁的路线好,谁最终会被人民和市场接受,谁就会赢得比赛。” 从此前在深圳、苏州、北京等地开展的数字人民币试点活动来看,数字人民币APP数字钱包开通仅限于工、农、中、建等六大国有银行; 第三方支付企业主要涉及数字人民币应用场景拓展、数字人民币承兑验证接口、标准化、区块链技术溯源等,包括京东、美团、拉卡拉等[9]。

央行数字货币本身不会影响行业竞争格局,但我们预计,除了之前的场景和渠道等因素外,金融机构的数字化能力将成为未来市场份额竞争的重要因素。 在当前金融行业的竞争中,渠道和场景是金融机构和第三方支付企业获客的重要手段。 央行数字货币的推出本身并不会改变金融业的竞争格局,但涉及到如何与央行数字货币新体系对接,如何应对数字货币带来的不确定性时,各机构再次站在同一起跑线上。 我们认为,除了上述渠道、场景、数据应用、产品研发、基础设施建设等因素外,数字化能力在竞争中的重要性显着提升,同时数字化能力将进一步强化竞争优势。金融机构中原有的竞争力驱动因素。

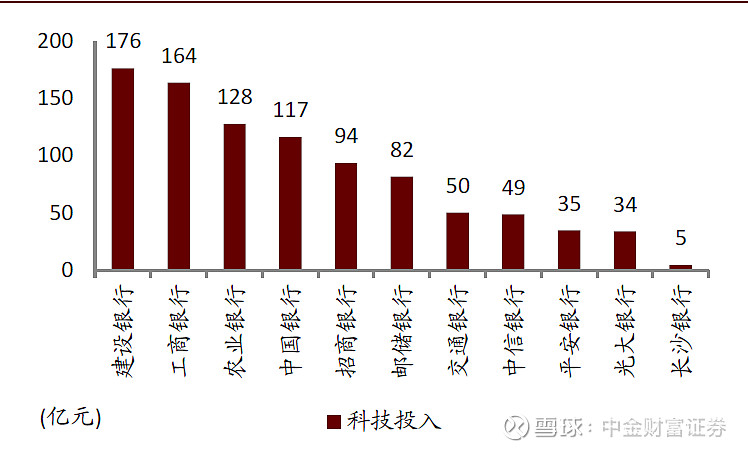

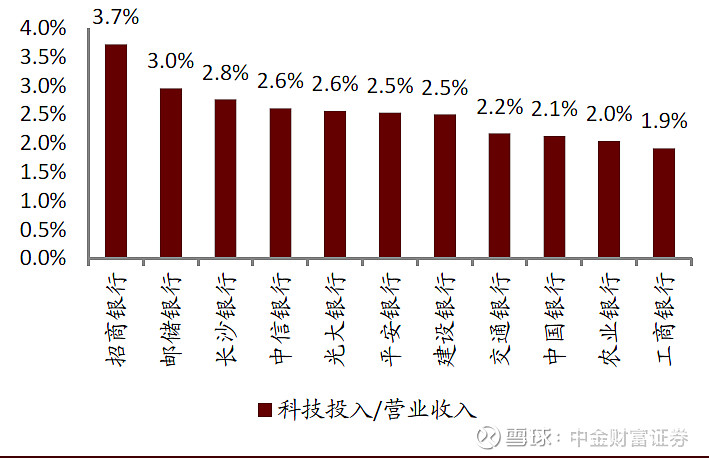

招商银行、工商银行、建设银行、平安银行、宁波银行、浙商银行等都在积极打造自身的数字化能力,详见《》。

►招商银行于2014年提出打造金融科技银行,并于2016年正式提出金融科技战略,以金融科技为核心驱动力,加速数字化转型,以两者的快速增长提升客户体验招行主要APP和移动生活 是招行服务优势从线下转移到线上的重要突破口。 2017年至19年,科技投入占营收比由2.1%升至3.7%。 At the end of 1H20, the number of R&D personnel reached 8,119, which was 4.8 times that of 2017, accounting for 9.2% of the total number of Aoquan Group.

►Industrial and Commercial Bank of China (ICBC) held a special roadshow on "Technology Driven, Value Creation" on December 18, 2020. ICBC formulated a clear technology development strategy in 2015. In 2019, ICBC's technology department had 16,500 employees, accounting for 3.7% of the total number of employees. %, technology investment was 16.4 billion yuan, accounting for 1.9% of revenue. Specifically, the transformation includes: 1) The transformation of the IT architecture was initiated 5 years ago, switching from the IBM mainframe to the dual-core architecture. 2) In terms of customer acquisition, transform from a relationship-based single model to a scenario-based batch model. 3) In terms of customer marketing, it has transformed from wide-spread advertising to precise and intelligent marketing based on customer online data. 4) In terms of risk control, change from human control to machine control, and then to intelligent control in the future. 5) The main site of service has changed from outlets to mobile banking APP. 6) The cooperation model between technology department and business department has been transformed from waterfall to agile team. For details, see "Industrial and Commercial Bank of China: Financial Technology Reshape Business Model, Conducive to Customer Acquisition, Operation and Risk Control".

►Ping An Bank builds an open banking ecology with a comprehensive AI-based AI Bank as the core, and builds a structured AI Banker system from the bottom up to the data knowledge layer, technology middle stage layer, business middle stage layer, and scene application layer to empower scenarios Get customers. As of the end of September 2020, the company has released a total of 195 mid-stage capabilities, enabling 245 front-end scenarios to go online. Since Xie Yonglin became the chairman of Ping An Bank at the end of 2016, the technology application of Ping An Bank has gone through four transformation stages: system reconstruction, technology middle platform and data middle platform construction, business middle platform transformation, and open bank establishment.

►Bank of Ningbo launched a new APP in 2019 to realize the integration of various businesses. In terms of retail: 1) From financial scenarios to pan-financial services, through the establishment of a marketing platform, offline activities can be quickly online, and online scenarios can be high-frequency; 2) Leveraging financial technology to deepen digital operations and build digital labels for customers 3) Promote the construction of an online intelligent marketing system, build an automated and precise customer hierarchical marketing system, and accelerate the implementation of digital operations. In terms of corporate business, 1) Accelerate the deployment of Bills Good Manager and Foreign Exchange Fund Manager; 2) Complete the platform upgrade and realize the free configuration of the home page. In addition, Bank of Ningbo launched a new data center, which forms an active-active architecture with the original data center, enhancing system support capabilities and ensuring business continuity.

►Zheshang Bank started to deepen its platform-based business from the bill pool in 2014, and currently forms a "3+2" platform model consisting of pooled financing platform, receivables chain platform and Yiqiyin platform, November 11, 2019 Formally put forward the platform service strategy. The platform-based model forms an industrial chain ecosystem by solving corporate financing problems and improving the efficiency of the industrial chain, helping banks acquire customers in batches, reducing information asymmetry, and improving risk control capabilities. For details, please refer to "Zheshang Bank: Positioning Platform-based Service Strategy, High-growth Joint Stock Bank"

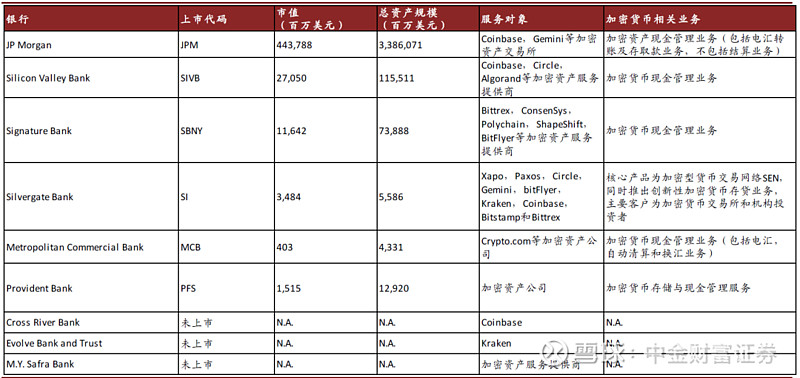

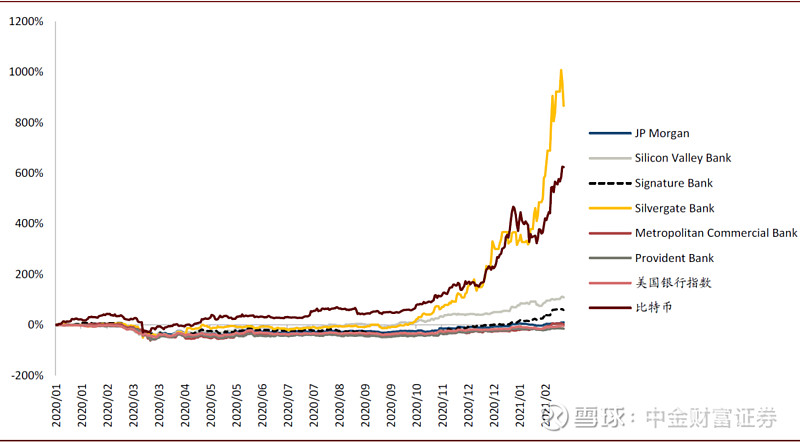

Taking the United States as an example, the stock prices of crypto-friendly banks in the US, which are actively embracing new things, performed better following the surge in cryptocurrency prices and trading volume. According to the blockchain think tank media PANews[10], as of August 6, 2020, 9 banks in the United States have publicly provided services to cryptocurrency companies, namely JPMorgan Chase, Silicon Valley Bank, Signature Bank, Provident Bank, and Metropolitan Commercial Bank. , Cross River Bank, Silvergate Bank, Evolve Bank and Trust and MYSafra Bank. The stock prices of some cryptocurrency-friendly banks rose following the price and trading volume of Bitcoin. From 2019/12/31 to 2021/2/18, the price of Bitcoin rose by 624% cumulatively, Silvergate Bank, Silicon Valley Bank, and Signature Bank rose by 866%, 108% %, 58%, compared with the Dow Jones Bank Index fell 4%, better performance.

Chart: Technology investment amount of listed banks in 2019 (above); technology investment/operating income of listed banks (below)

Source: Company announcement, CICC Research Department

Chart: 9 Crypto-Friendly Banks Serving Crypto Companies in the US

Source: PANews, Yahoo Finance, company announcements, CICC Research Note: Bank total assets as of 2020/12/31, market capitalization as of 2021/2/18

Chart: Shares of some crypto-friendly banks move better

Source: Wind Information, S&P Global, Yahoo Finance, CICC Research

[1] Web link

[2] Web link

[3] Web link

[4] Web link

[5] Web link

[6] Web link

[7] Web link

[8] Web link

[9] Web link

[10] Web link

Article Source

This article is excerpted from: "The impact of digital currency on the financial industry is happening" published on February 22, 2021

Analyst Yan Jiahui SAC Practice Certificate Number: S0080518110004SFC CE Ref: BNF177

Analyst Zhang Shuaishuai SAC practicing certificate number: S0080516060001SFC CE Ref: BHQ055

Analyst Wang Yaoping SAC practicing certificate number: S0080517120002SFC CE Ref: ALE841

Content source: Zhongjin Dianyan.

Risk warning: investment is risky, and you need to be cautious when entering the market.

Disclaimer: This article is for informational purposes only and does not constitute a basis for investment. Investors should independently make investment decisions based on personal investment goals, financial conditions and needs and bear the corresponding risks. Our company and its employees are not responsible for any direct or indirect losses arising therefrom.